Marius Brînzea , Director Strategie la Reciclad`OR: „Ambalajele – de la abordarea operațională la perspectiva strategică pe termen lung”

Având o vastă experiență managerială, de peste 27 de ani, specializat în economie circulară și sustenabilitate la University of Cambridge, elaborarea strategiilor competitive la INSEAD și în inovarea modelelor de afaceri la Strategyzer-Elvetia, Marius Brînzea a gestionat de-a lungul carierei o multitudine de proiecte strategice legate de Răspunderea Extinsă a Producătorilor (EPR).

Demonstrând reale abilități de leadership, din diferite poziții de management sau ca și consultant senior, acesta a fost implicat, la nivel național și internațional, într-o gamă vastă de proiecte specifice ambalajelor și deșeurilor de ambalaje, de la dezvoltarea unor organizații de tip EPR și elaborarea de studii privind sistemele de garanție returnare și până la elaborarea de strategii pentru soluțiile de ambalare, activități de reglementare și implemenatarea unor programe de educare și informare.

Tot mediul de business din industria bunurilor de larg consum, industria ambalajelor, colectorii și reciclatorii sunt în perioada asta cu atenția îndreptată spre Bruxelles, urmărind un rezultat final al dezbaterilor pe PPWR. Personal ați afirmat că ați citit câteva sute din mențiunile transmise de operatorii economici pe acest proiect. În ce stadiu se află acum PPWR raportat la forma inițială?

Efortul Comisiei Europene de a schimba cadrul de reglementare privind ambalajele și deșeurile de ambalaje s-a intensificat în perioada 2020-2022 și a cuprins o serie de cercetări și consultări publice cu participarea a sute de organizații. Majoritatea părților interesate au considerat că evoluțiile tehnologice, economice și sociale justifică crearea unui NOU cadru de reglementare pentru ambalaje.

Propunerea privind introducerea unui Regulament European urmărește concomitent reducerea impactului negativ al ambalajelor asupra mediului și îmbunătățirea funcționării pieței interne luând în considerare nediscriminarea între produsele fabricate în UE și cele importate, armonizarea obligațiilor de raportare (inclusiv a obligațiilor de raportare prin intermediul schemelor de Răspundere Extinsă a Producătorilor – OIREP) și diminuarea dificultăților administrative cu care se confruntă acum statele membre și companiile.

Măsurile propuse vor impacta în integralitate lanțul valoric al ambalajelor și deșeurilor de ambalaje. Fiecare jucător de pe lanțul valoric încearcă să își protejeze sau să își crească avantajele competitive și tocmai de aceea, în faza de dezbatere publică a Regulamentului, s-au colectat peste cinci mii de amendamente.

În procedura legislativă ordinară, Comisia Europeană prevedea ca termen de adoptare a Regulamentului trimestrul doi al anului 2024. În contextul numărului mare de amendamente, lucrurile s-au complicat, iar cel mai realist termen ar fi trimestrul trei 2024.

În ultima perioadă anumite state membre au început să militeze pentru un cadru legislativ dual (Regulament și Directivă). În consecință, trebuie luat în considerare și factorul politic și faptul că în perioada 6-9 iunie 2024 vor avea loc alegerile europene.

Recent a avut loc votul din cadrul Comisiei pentru industrie, cercetare și energie (ITRE) și al Comisiei pentru piața internă și protecția consumatorilor (IMCO). Votul din cadrul Comisiei pentru mediu, sănătate publică și siguranță alimentară (ENVI) este prognozat pentru luna septembrie. Întârzieri semnficative se înregistrează mai mult în cadrul Consiliului European decât în Parlamentul European.

Monitorizăm cu atenție evoluția procesului de adoptare a Regulamentului și informăm permanent partenerii Reciclad’OR cu privire la implicațiile generate.

Ce va aduce nou Regulamentul pe o piață ca România? Este industria locală capabilă să suporte – financiar, logistic dar și din perspectiva vânzărilor unor produse în care ambalajul ar putea fi mai scump – toate aceste modificări în ritmul solicitat la nivel european?

Din perspectiva prevenirii și reutilizării, Regulamentul propune obiective obligatorii de reutilizare pentru anumite tipuri de ambalaje, prevenirea generării de deșeuri prin eliminarea treptată a ambalajelor evitabile sau inutile și reducerea cu 19% a deșeurilor de ambalaje pe cap de locuitor până în anul 2030.

Din perspectiva reciclabilității ambalajelor aș menționa măsurile referitoare la criteriile de proiectare pentru reciclare (DfR) și armonizarea criteriilor de eco-modulare a tarifelor aplicate de către schemele de Răspundere Extinsă a Producătorilor.

Armonizarea sistemelor de raportare pentru schemele de Răspundere Extinsă a Producătorilor în UE și extinderea obligațiilor privind raportarea conținutului de plastic reciclat reprezintă alte măsuri importante stipulate în Regulament.

Măsurile referitoare la ambalajele compostabile erau absolut necesare și erau solicitate de multe state membre ca urmare a haosului existent la nivel european, atât din perspectiva lipsei unei infrastructuri de colectare specifică și a unor capacități adecvate de compostare. Luând în considerare faptul că nu avem încă o formă finală a Regulamentului, nu aș putea spune acum cât este de pregătită piața națională pentru a face față noilor reglementări. Însă pot spune cu siguranță că piața locală va trebui să se pregătească temeinic pentru provocările care vor veni.

Regulamentul va genera un impact semnificativ și pe termen lung, nu doar din punct de vedere financiar ci și logistic/operațional. Vom asista la o „luptă surdă” între soluțiile de ambalare, luptă din care va avea de câștigat mediul înconjurător, societatea și profitabilitatea companiilor.

Unii jucători se „pregătesc” deja pentru viitor și vor muta primii (first mover). Alții o vor face reactiv și cu întârziere și atunci îi va costa mult recuperarea „terenului pierdut”. Managementul strategic și expertiza companiilor își vor spune cuvântul.

Am putea spune că managementul ambalajelor și al deșeurilor de ambalaje va trece de la abordarea operațională pe termen mediu la o abordare strategică pe termen lung.

În urmă cu câteva luni piața europeană era încă deficitară în ceea ce privește capacitatea de reciclare și oferta de materie primă reciclată. Credeți că este posibilă o reglare „din mers” a acestei piețe sau va fi nevoie ca și acolo Comisia Europeană să intervină cu un Regulament strict, aplicabil tuturor?

Din perspectiva ofertei de materie primă reciclată în cazul plasticului, situația este îngrijorătoare. Asistăm la o creștere majoră a importurilor de PET din afara UE, importuri care amenință competitivitatea industriei UE și contravine cu ambițiile UE de reducere a plasticului.

În anii 2021 și 2022, importurile de PET ale Uniunii Europene s-au dublat, ajungând la 1,9 milioane de tone, India, China și Turcia fiind cei mai mari exportatori ca volume și valoare, urmate de Indonezia, Egipt și Vietnam. Această îngrijorătoare situație poziționează declarațiile de circularitate referitoare la rPET sub suspiciuni de greenwashing.

Având în vedere divergențele puternice ale costurilor cu energie, forță de muncă și mediu din UE în comparație cu restul lumii, această schimbare importantă a pieței pune industria europeană sub presiune. Producătorii sunt deja într-o profundă stare de incertitudine. Există deja o tensiune în piață și mulți jucători raportează dificultăți cu prețurile și accesul la material reciclat.

În consecință, asigurarea aplicării normelor UE pentru bunurile și materialele din afara continentului este esențială pentru protejarea „Fabricat în UE” și pentru menținerea unor condiții de concurență echitabile pentru toți actorii. În caz contrar, circularitatea plasticului va fi subminată, împreună cu investiții din industria de reciclare și capacitățile acesteia.

O serie de amendamente la Regulamentul UE solicită clarificarea sintagmelor „preț excesiv” și „efecte adverse”. Se propune chiar aplicarea dreptului de preferință pentru a limita creșterea prețurilor și a reduce presiunile de aprovizionare.

În ceea ce privește capacitățile de reciclare, în cadrul unor discuții neoficiale se pare că la nivel european nu există suficiente capacități de reciclare pentru a atinge obiectivele din anul 2030 referitoare la conținutul de plastic reciclat. Se pare că unele dintre ambițiile UE nu sunt realiste și este posibil să asistăm în timp la o revizuire a acestora.

Care este cantitatea de ambalaje ce intră sub incidența Sistemului Garanție Returnare șicare vorfi ambalajele gestionate prin OIREP-uri prin sistemele de colectare specifice? Dispuneți de cifre și în valori cantitative?

Din perspectiva cantitativă lucrurile sunt simple. Estimăm la ora actuală că ambalajele care vor intra sub incidența Sistemului Garanție Returnare (SGR) vor reprezenta un maximum de 25% din totalul ambalajelor introduse pe piața națională. Mă refer la ambalajele tip sticlă, PET și aluminiu pentru băuturi.

Restul de 75% din ambalajele introduse pe piața națională vor fi gestionate în continuare de sistemele OIREP și vor fi colectate prin sistemele de colectare specifice din fluxul gospodăriilor populației și industrial-comercial.

În mod evident, pe termen lung, aceste procente vor suferi modificări. Luând în considerare implicațiile de natură juridică, financiară și logistică ale SGR, o serie de companii își reanalizează portofoliul soluțiilor de ambalare și actualul model de business.

Aceleași companii analizează cu atenție și obiectivele de reutilizare pentru anumite categorii de ambalaje conform propunerilor din Regulamentul UE. Mă refer la ambalajele de sticlă care, fără nici un dubiu, vor reprezenta cea mai mare provocare pentru Sistemul Garanție Returnare din România, atât din punct de vedere logistic, cât și financiar și reputațional. O provocare care va trebui asumată politic și economic.

Am menționat ambalajele de sticlă și cu gândul la recenta și mediatizata situație a sistemelor de garanție returnare în dezbatere în Anglia și Scoția.

Pregătit cu minuțiozitate timp de 5 ani, Sistemul Garanție Returnare din Scoția avea termen de lansare oficială august 2023. Această lansare a fost amânată cu doi ani, până în anul 2025.

Care a fost cauza? Din considerente de fezabilitate, Anglia a decis scoaterea sticlei din Sistemul Garanție Returnare, lucru pe care imediat l-a inițiat și Scoția. Situația nu este una singulară. Ultimul Sistem de Garanție Returnare implementat în Uniunea Europeană (Slovacia), tot din considerente de fezabilitate, nu a introdus sticla în sistem. Din perspectivă calitativă lucrurile devin cu adevărat provocatoare pentru OIREP-uri.

Ambalajele eligibile SGR au un grad maxim de reciclabilitate (așa zise „fracții pure”) și o valoare de piață mare. Dar care este gradul actual de reciclabilitate a ambalajelor ce vor fi gestionate prin OIREP?

Printre ambalajele pe care le vor gestiona OIREP-uile, se regăsesc o serie de ambalaje contaminate, compozite și cu grad redus de reciclabilitate. Corelând această situație cu creșterea obiectivelor de reciclare în perioada 2023-2025 și cu actuala situație a colectării separate din gospodăriile populației, putem spune că atingerea obiectivelor de reciclare necesită o înaltă performanță managerială și operațională.

Ce măsuri ar trebui să adopte furnizorii de produse astfel încât ambalajele pe care ei le pun pe piață să fie de interes pentru colectori și reciclatori?

Situațiile sunt atât de diverse încât nu putem vorbi decât la nivel principial. În primul și în primul rând, orice producător trebuie să respecte cu strictețe ierarhia deșeurilor în activitatea de management al deșeurilor.

În ceea ce privește soluțiile de ambalare, acestea trebuie să respecte cerințele esențiale. Ar fi util pentru toți producătorii (așa cum fac vizite de piață) să efectueze vizite și la companii de colectare-sortare-reciclare pentru a înțelege mai bine ce se întâmplă în realitate cu ambalajele lor devenite, post-consum, deșeuri de ambalaje.

Personal mă mândresc cu faptul că mul-te companii partenere Reciclad’OR au vizitat alături de noi stații de sortare și capacități specifice de reciclare și au luat contact cu realitatea colectării, sortării și reciclării propriilor deșeuri de ambalaje.

Reciclabilitatea ambalajelor este una din direcțiile principale pe care se concentrează Regulamentul UE. O mare parte a amendamentelor aduse Regulamentului solicită legiferarea reciclării prioritară compostabilității.

Amendamentele care adresează reciclabilitatea ambalajelor precizează că definiția „reciclabil la scară” să fie stabilită în funcție de infrastructura și procesele de colectare, sortare și reciclare care să acopere cel puțin 75% din Uniunea Europeană și să țină cont doar de tehnologiile de colectare, sortare și reciclare existente.

Pe lângă cele cinci criterii de reciclabilitate (DfR) calculate la greutatea ambalajului (tot ce este sub 70% va fi considerat nereciclabil), există și propuneri pentru introducerea unui criteriu de reciclabilitate suplimentar, care să se adreseze ambalajelor cu o rată ridicată de reciclare dar care conțin aditivi, coloranți, cerneală, lipici și care ar putea fi îmbunătățite prin proiectare.

Doar respectând aceste criterii ambalajele introduse pe piață vor reprezenta un interes pentru colectorii și reciclatorii finali.

În ceea ce privește standardizarea reciclabilității ambalajelor, printre amendamentele transmise se propune construirea unei metodologii de către Comitetul European de Standardizare împreună cu Comisia Europeană și extinderea standardizării la toate materialele de ambalare nu doar la materialele plastice.

Există vreo corelație între tarifele de administrare propuse de RetuRO pentru producătorii înscriși în sistem și tarifele pentru reciclare percepute de către OIREP-uri pentru aceleași ambalaje în momentul de față? Care sunt factorii de influență asupra tarifelor celor două modele? Detaliați.

Nu există absolut nici o corelație între tarifele practicate de către RetuRO și tarifele OIREP-urilor. Nici din perspectiva reprezentării (lei/unitatea de produs vs. lei/ tona de ambalaj introdus pe piață) și nici din perspectiva modului de stabilire a acestora.

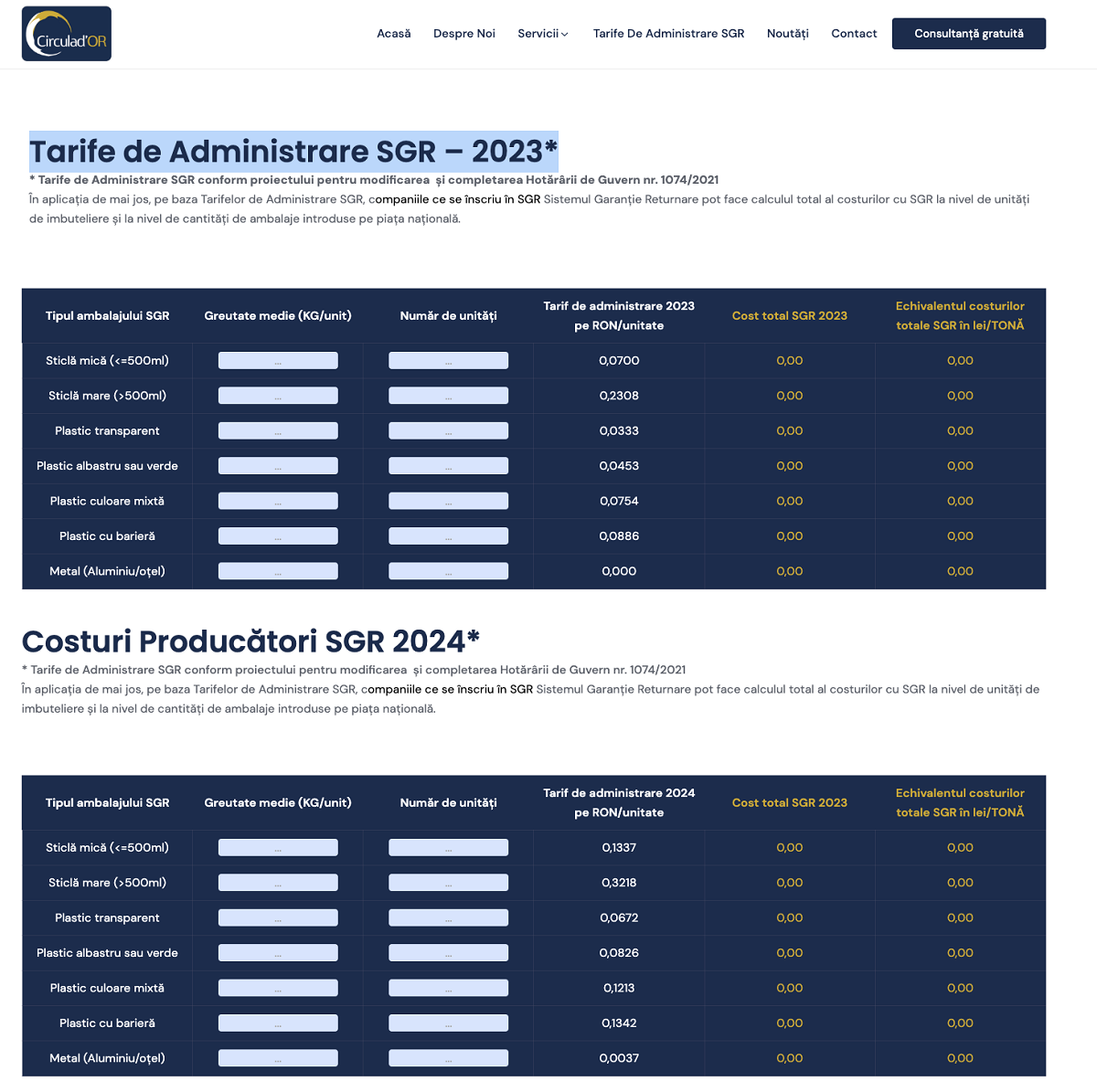

La ora actuală tarifele OIREP-urilor sunt disponibile public pe site-urile acestora. Pentru Tarifele de Administrare RetuRO există o propunere care se regăsește în proiectul pentru modificarea și completarea Hotărârii de Guvern nr. 1074/2021.

Pe site-ul Circulad’OR la secțiunea „Tarife Administrare RetuRO” (https://circulador.ro/tarife-de-administrare-sgr/) fiecare producător poate să facă o simulare a costurilor propuse în proiectul pentru modificarea și completarea Hotărârii de Guvern nr. 1074/2021.

Aplicația permite și translatarea costurilor în lei/tona de ambalaje introdusă pe piață. Este o aplicație extrem de interesantă și utilă, ce permite luarea unor decizii strategice privind soluțiile de ambalare.

Costurile principale ale modelului OIREP sunt cele legate de colectarea, sortarea și depozitarea temporară a deșeurilor de ambalaje (fluxurile gospodăriilor populației și industrial-comercial).

Unica sursă de venit a modelului OIREP sunt tarifele plătite de producători. Principalii driveri de modificare ai tarifelor OIREP sunt creșterea obiectivelor de reciclare (creștere stabilită pentru perioada 2023-2025), alte cerințe legislative, inflația și evoluțiile macro-economice specifice. Principalele costuri ale modelului SGR sunt investițiile în centrele de sortare și numărare și costurile lunare de gestionare ale sistemului reprezentate de Tarifele de Gestionare plătite magazinelor și sectorului HoReCa.

Acest tarif include costurile magazinelor cu achiziția RVM-urilor și costurile operațiunile curente (curățare, mentenanță, spațiu, forță de muncă, etc).

Ca sursă de venit, modelul SGR are trei surse de venit: garanțiile nerăscumpărate de cetățeni (datorită nereturnării ambalajelor), vânzarea deșeurilor de ambalaje colectate și Tarifele de Administrare plătite de producători/importatori.

Cea mai importanta sursă de venit a SGR este garanția nerăscumpărată de către cetățeni.

Valoarea totală a garanțiilor în cadrul SGR România, conform informațiilor publice, este în cuantum total de 3,5 miliarde de lei (7 miliarde unități eligibile SGR * 0,5 lei) La o rată de returnare de 65% (minimul prevăzut pentru perioada 2023-2024) valoarea venitului SGR din garanțiile nerăscumpărate este de 1,225 miliarde lei (7 miliarde unități SGR*0,5lei/unitate*35%).

Pe măsură ce rata de returnare a SGR crește, valoarea venitului din garanții scade și Tariful de Administrare aplicat producătorilor și importatorilor crește.

Luând în considerare magnitudinea macro-economică și implicațiile asupra cetățenilor, modelul SGR trebuie să funcționeze bine încă din prima zi. Nu are nici o altă opțiune! Zecile de mii de puncte de colectare (magazine) trebuie să funcționeze încă din prima zi pentru a oferi posibilitatea cetățenului să-și răscumpere garanția.

Colectarea de la magazine și HoReCa (zeci de mii de locații) și mentenanța sistemului trebuie să funcționeze în parametri, deoarece orice blocaj în colectare va pune magazinele în imposibilitatea de a mai putea primi și depozita ambalajele returnate de către cetățeni.

În mod evident sistemul IT trebuie implementat la nivel național și nu trebuie să aibă nici un fel de sincope în interconectarea cu sistemele IT ale magazinelor cu RVM-urile instalate.

Nu în ultimul rând, comunicarea SGR trebuie dusă la rang de artă, atât în ceea ce privește comunicarea cu cetățenii cât și cu producătorii/importatorii și magazinele înscrise în SGR.

În caz contrar, o funcționalitate deficitară a SGR va atrage după sine o serie de implicații economice și implicit politice generate de nemulțumirile cetățenilor.

Sistemul Garanție Returnare din România va fi cel deal doilea SGR ca mărime din Europa și tocmai de aceea anumite state care analizează opțiunea introducerii unui sistem depozit monitorizează cu atenție pregătirea si implementarea modelului din România. În grupurile de lucru internaționale în care Reciclad’OR activează, discutăm despre aceste evoluții.

Ce șanse considerați că are România să atingă țintele de colectare și reciclare în următorii ani? Care ar fi principalele provocări în atingerea acestor obiective?

Raportul recent publicat de Comisia Europeană identifică nouă state membre despre care se consideră că își vor îndeplini obiectivele de reutilizare și reciclare până în 2025 și avertizează că optsprezece state membre ar putea rata unul sau ambele dintre aceste obiective.

Potrivit raportului, Austria, Belgia, Cehia, Danemarca, Germania, Italia, Luxemburg, Țările de Jos și Slovenia fac toate progresele remarcabile pentru a îndeplini ambele obiective. Pe de altă parte, Bulgaria, Croația, Cipru, Grecia, Ungaria, Lituania, Malta, Polonia, România și Slovacia prezintă riscuri în atingerea obiectivelor privind deșeurile municipale și a obiectivelor generale privind deșeurile de ambalaje pentru anul 2025.

România va elimina orice riscuri în atingerea obiectivelor de colectare și reciclare pentru ambalaje doar atunci când va avea o viziune clară pe termen lung. Viziune prin care să sprijine financiar și tehnic, continuu și coerent, procesul de îmbunătățire a performanței în managementul deșeurilor.

Şi m-aș referi la o serie de acțiuni (simultane și cumulate) printre care aș menționa: reducerea deșeurilor nereciclabile, extinderea reutilizării, încurajarea colectării separate, dezvoltarea capacităților de tratare a deșeurilor pentru sortare și reciclare, îmbunătățirea guvernanței, implementarea instrumentelor economice și creșterea gradului de conștientizare și educare a cetățenilor.

Din nefericire, în ultimii 15 ani principalul driver al dezvoltării managementului ambalajelor și deșeurilor de ambalaje în România a fost industria, adică sectorul privat. Politicile guvernamentale în permanentă schimbare și lipsa unei colaborări instituționale (autorități centrale vs. autorități locale) au reprezentat mai mult o frână în dezvoltare și au generat blocaje administrative în loc să stimuleze performanța.

Sursa: Piata.ro